TOP

TOPニュース

2025.04.09

イベントレポート

無理なく始める!創業時に知っておきたい資金準備~融資編~を開催しました

2025年3月7日、無理なく始める!創業時に知っておきたい資金準備〜融資編〜を、江戸川区「タワーホール船堀」にて開催しました。

今回は、「日本政策金融公庫 国民生活事業」融資ご担当者から、少額からでも検討可能な「創業融資」について、具体的な事例を交えてお話しいただきました。融資申請時に必要となる「事業計画書」のポイントを学び、実際にその場で作成することで、創業時に必要なお金の動きを把握することができるセミナーとなりました。

創業について考え始めた人、自己資金だけではなく融資も受けたい人、まずは資金準備の基礎知識を得たい人などに有意義な、そのセミナー内容をレポートします。

【講師】

日本政策金融公庫 江東支店 国民生活事業 融資第三課長

大柳 昌宏 氏

目次

日本政策金融公庫とは

日本政策金融公庫の「国民生活事業」では、国民一般向けに、小口の事業資金融資、創業・スタートアップ支援などの業務を行っています。

<日本政策金融公庫「国民生活事業」の特徴>

・事業資金の融資先数は117万件にのぼり、小口の無担保融資が主体で、中には融資金額50万円といった事例もある

・1件あたりの平均融資残高は877万円(平成5年時点)で、民間金融機関(信用金庫:平均4394万円、国内銀行:平均1億1456万円)に比べ、融資に手が届きやすくなっています

・融資先は小規模事業者が中心であり、約半数は個人企業です

・全国152支店において、さまざまな業種の方々に利用されています

創業支援の重要性

日本公庫では、創業支援に力を入れているといいます。

創業は、雇用の創出、多様な働き方を提供し、新サービスの提供によって地域外からの需要の獲得や期、新陳代謝の促進により生産性の向上を見込むことができます。これらにより地域の課題にとってよい波及効果が生まれるのです。

低い起業率の大きな理由は「自己資金の不足」

しかしながら、日本での起業率は4.4%と欧米諸国に比べても低いのが課題とのこと。

創業に踏み切れない理由として、日本政策金融公庫の調査によると「自己資金の不足」を挙げる人が48.8%と最多になっており、資金面の支援が重要になっています。

また、創業時には、「資金繰り・資金調達」で苦労される方が59.6%となっており、こちらも資金面の支援が必要とされています。

創業後は、「顧客・販路の開拓」に苦労される方が多く、日本公庫は、創業後の販売先の確保に向けた支援等にも取り組んでいるといいます。

日本公庫の創業支援

創業期の融資などにより、企業の成長・発展に貢献

平成以降の上場企業2804社のうち447社が日本公庫を利用しており、東証グロース市場のみでは517社のうち177社が利用と、利用率は30%に上っています。

<国民生活事業との取引を経て株式公開を果たした企業の一部例>

バルミューダ(株)「BALMUDA」

(株)ホットランド「築地銀だこ」

(株)ビックカメラ「ビックカメラ」

事業継承マッチング支援

日本政策金融公庫では従来型のゼロからの創業(ゼロスタ)に加えて、事業を受け継いでスタートする方法(継ぐスタ)など、様々な形の創業支援を行っています。

後継者がいないことなどを理由に事業を譲り渡したい方と、創業や事業拡大等に向けて事業を譲り受けたい方をつなぐマッチングサービスもあるそうです。

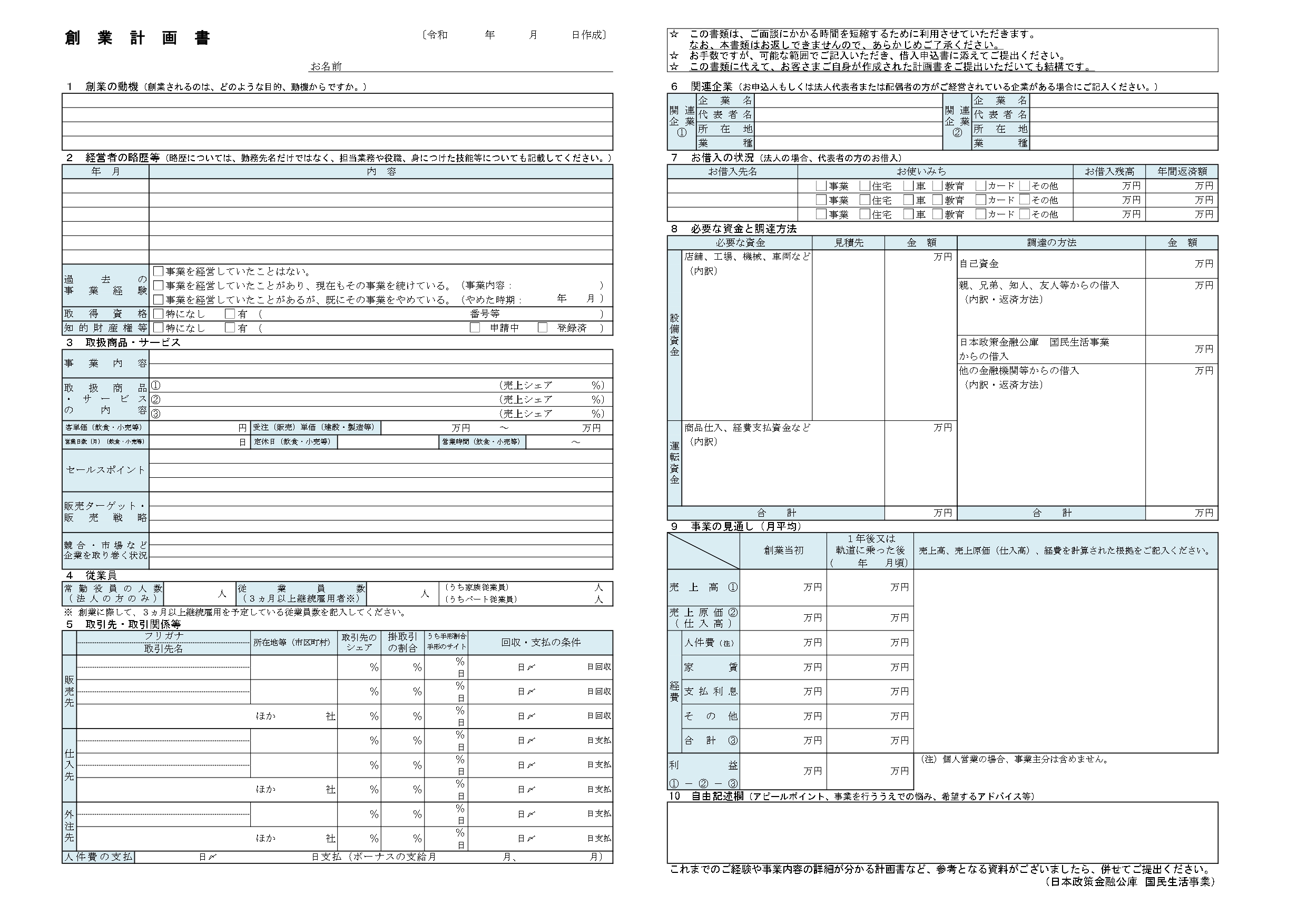

創業計画書の作り方

「創業計画書」は、事業を成功させるために作成するもの

「創業計画書」は、金融機関への説明用に作る必要のあるものですが、それ以上に、事業を成功させるため、協力者と経営者自身のために作成するものだといいます。事業の内容や特徴を改めて整理ことも可能になります。強み弱みを認識し、弱みをどうカバーしていくのかを考えるきっかけにも繋がります。

つまり、「形式」ではなく「中身」が重要と言えるのです。

<「創業計画書」を書くメリット>

・事業の特徴、弱み・強みを知ることができる

・欠けていた視点に気づくことができる

・取引先などからの協力が得やすくなる

・見込みちがいに気づくことができる

・不足や改善点の検討材料になる

創業から1年後に当初の目標を達成した企業は44.2%に留まり、約半数が未達成であることから、計画を作った上で修正点を検討することが大切になります。

計画書は、経営者の能力や計画の的確さを把握する情報源

融資申込する場合、創業企業は、既存企業に比べて過去の情報が少ないため、創業計画書が経営者としての能力や計画の的確さを把握する情報源となります。

経営者の経験と、事業内容の繋がりが、創業計画の実現可能性と捉えられ、評価のポイントとなります。

事前準備のポイント

事前に検討しておいた方がよい4つのポイント「情報収集」「弱点の理解と克服」「従業員の確保」「家族のサポート」を押さえておきましょう。

情報収集 :情報が不足していると事業リスクを見落としてしまう

>>第三者の意見を聞いたり、市場調査を行うことで事業計画を客観的に見直す

弱点の理解と克服:不足している能力や経営資源を理解していないと事業継続が困難

>>前もって弱点を克服する方法を考える

(例)「技術力はあるが営業力不足」→「営業に強い人材の採用」

従業員の確保 :創業時には従業員確保が難しく、軌道に乗るまでの人件費の負担は大きい

>>家族の協力、人材派遣会社、パートタイマー等の活用を検討する

家族のサポート :家族の同意や協力を得られないと事業の継続に支障が出る可能性がある

>>家族に理解・協力してもらえるよう、丁寧に相談する

アイデア・差別化の整理

次に、事業アイデアの整理を行いましょう。

以下のような手法を使って、自社の商品やサービスなどの特徴を整理します。

3C分析:「顧客」「競合」「自社」分析を行い、差別化要素を見出す

4P分析:「商品・サービス」「価格」「立地・流通経路」「販売促進」のマーケティング戦略を考える

商圏分析:立地の人口、属性データなどから、地域の特製に応じた営業戦略の立案、売上予測の検討などをする(公的データベース:e-Stat、RESASなどを活用)

創業計画書の記載事項

セミナーでは、実際に「創業計画書」を書いてみました。

https://www.jfc.go.jp/n/service/dl_kokumin.html

<各項目の書き方の注意点>

創業動機:どのようないきさつで事業を始めることになったのか

勤務経歴:経営者は、どのような経験、能力があるのか

商品・サービス:どういう特色があるのか、顧客ニーズはあるか、ターゲットは明確か、立地に合っているか、価格は適正か

従業員:家族の協力があるか、人脈・ネットワークはあるか、従業員を確保できているか

販売・仕入れ:販売、仕入れの条件は明確になっているか、現金・売掛、支払日などの条件は決まっているか

関連企業・借入状況:(関係している企業がある場合のみ記入)仕入れ先の確保ができているか、信用のおける企業か

差別化のポイント

新たに市場に参入し事業を継続していくためには、競合相手と差別化できる商品特性や技術力を持つことが重要です。計画書を書く際にも留意しましょう。

<差別化を見出す着眼点>

・商品・サービス・技術を掛け合わせる、絞り込む

・価格・販売方法・立地・店舗の内装や機能・営業時間などを工夫する

・他社が真似できない技術や人的ネットワーク、販売ルートを持っている

・市場に求められてるか、顧客獲得に見込みが立っているか

・競合相手との差別化ポイントを無理せずに維持できる

資金計画・収支計画が一番のキモ

計画書で最も大切なのが、「資金計画・収支計画」のパートだといいます。

事業を始めるにあたって、「必要な資金」の項目と金額を整理し、同時に、必要となる資金の「調達の方法」を整理する表を作成します。

セミナー内では実際に書き入れてもらいました。

実際に手を動かす中で、参加者からは「家賃は何か月分を想定するのが基本か」という質問もありました。家賃は余裕を持つのであれば6か月分を記載すると良いとのこと。大体3か月~6カ月分の家賃を含め計画を立てるといいそうです。

<資金計画を記入する際に留意するべきポイント>

設備資金

・見積もり金額は過大になっていないか。相見積もりはとっているか

・設備計画は適正な内容か。必要以上に良いものを買いたくなっていないか

・売り上げとのバランスは良いか。設備にお金をかけすぎていないか

運転資金

・運転資金は十分に確保しているか。創業後にかかるお金は調べてあるか

資金調達方法

・借入依存度は高くないか

・親族や周りからの支援は得られるか

・収支が計画を下回っても借入金返済は可能か

立派な設備で大きな事業を行う場合、高額な資金が必要になり、リスクが高まるため、

「小さく産んで大きく育てる」という発想が重要だと強調されました。

収支計画の立て方

売上高、売上原価、経費を算出します。根拠を持って積み上げ、どのくらい利益を出せるのか把握しましょう。

セミナーでは業種別に売上の予測方法が示され、実際に自身の事業の売上予測を立ててもらいました。

<業種やビジネスモデルにあった売上の予測法>

飲食業:客単価 × 席数 × 回転数 × 営業日数

サービス業:客単価 × 時間当り接客数 × 稼働率

小売業:1㎡(1坪)当り売上高 × 売場面積

生活費が30万円は必要な場合、売上高はどのくらい必要なのかを逆算して試算します。

手取りを確保するために売上高を上げることが現実的か、減価率や経費についても検討の余地がないかなどを検証します。

実現可能な数字か、さまざまな観点から検証する

創業時の収支予測は過大になりやすいため、丁寧な検証が重要になります。

<ここをチェック>

・家族や友人など、創業計画書を説明して、意見をもらう

・第三者からの意見、市場調査に基づいたもの、経営始業などを活用し、予測を立てる

・同業者との比較検討を行う

・できる限り業界情報を蓄積する

日本政策金融公庫の創業融資のご案内

無担保融資など、スタートアップを重点的に支援

創業期には、営業実績が乏しいなどの理由により銀行等からの資金調達が困難な場合が少なくないといいます。このため、日本政策金融公庫 国民生活事業では、新規開業・スタートアップ支援資金をはじめとした創業期の融資を通じて、幅広く創業・スタートアップを重点的に支援しています。

<創業融資のポイント>

1 無担保・無保証人融資

2 利率を一律0.65%引下げ

3 長期で返済が可能

スケジュールとしては、事業計画書→申込→融資決定→実行まで、1ヶ月間程度ということです。

最後に、「必要な資金がないと事業は発展しません。厳しい時には条件変更なども可能ですので、心配せずにご相談ください」と心強い言葉をいただきました。

江東支店の窓口が江戸川区から最寄りになりますので、迷っている方はぜひ一度相談してみてください。

まとめ:今回のセミナーのポイント

・民間金融機関には手が届かない小口融資でも、日本政策金融公庫という選択肢がある

・「創業計画書」は、融資のためだけでなく、事業成功のために作成する

・資金計画・収支計画が一番のキモ

・「小さく産んで大きく育てる」発想を大切に、丁寧に検証する

・日本政策金融公庫 国民生活事業では、創業・スタートアップを重点的に支援している

質疑応答

セミナー後の質疑応答では多くの質問が飛び交いましたので、一部紹介します。

Q. 借りられるなら、積極的に借りたほうがいいのでしょうか?

A. 今借りられたとしても、半年後はわかりません。借りられる時に借りるのは一つの手ですが、必要がないのに無理に借入しなくてもいいかと思います。

Q. 資金計画の書き方がわからない場合は、相談できますか?

A. 計画書の書き方についてもご相談いただけます。より専門的なアドバイスが必要な場合は、外部の専門家をご紹介させていただくことも可能です。

Q. 融資依存度は、どのくらいから高いということになるのでしょうか?

A. 何%が良いということはありませんが、手元資金に余力があるかどうかは重要になります。

Q. 自己資金が潤沢でも融資を受けることはできますか?

A. 事業外の資本があることは強みになりますので、金融機関からの評価は高くなると思います。

Q. 事業がうまくいかず、返済ができなくなったらどうなりますか?

A. 返済が厳しい場合は条件変更のご相談が可能です。また、法人で無保証人の融資をご利用いただいている場合、法的に代表者個人が責任を負うことはありません。

Q. 事業用のネット広告やチラシの費用も対象ですか?

A. 事業に必要なものは全て対象になります。

Q. 信用金庫の創業セミナーを受けた場合、金利は下がりますか?

A. 認定特定創業支援等事業に該当する創業セミナーであれば金利が低くなりますので、受講の証明書をお持ちください。

参加者からの感想

参加者からは、

「融資申請のハードルは高くないということが分かって良かったです」

という嬉しい声もありました。

セミナー後の名刺交換会では、参加者同士での情報交換や、講師との更なる質疑応答など、積極的な交流が持たれました。

EDONOWAでは定期的に起業に関するセミナー・ワークショップ等、交流会などを開催しています。

最新のイベントはコチラのページをご覧ください。

EDONOWAオンラインコミュニティ メンバー申込受付中!!

EDONOWAでは起業に関するイベント開催の他、オンラインコミュニティも運営しています。

オンラインコミュニティでは、イベントに参加された皆様をはじめ江戸川区に関連がある多くの方々が参加し、

情報交換やマッチングの場としてご活用いただいています。

みなさまのお申込みをお待ちしています。

詳細はコチラのページをご覧ください。